Basis-Rente - Altersvorsorge für Freiberufler mit staatlicher Förderung

Die Rürup-Rente, auch bekannt als Basis-Rente, wurde nach dem Ökonomen Bert Rürup benannt, der massgeblich an ihrer Entwicklung beteiligt war. Diese Form der Altersvorsorge mit staatlicher Unterstützung dient als Ergänzung zur Riester-Rente und betrieblichen Altersvorsorge.

Ihr Hauptziel ist es, Selbstständigen und Freiberuflern einen Anreiz zur eigenen Altersvorsorge zu bieten. Im Gegensatz zur Riester-Rente und betrieblichen Altersvorsorge ist die Rürup-Rente für alle Personen offen und nicht auf eine bestimmte Berufsgruppe beschränkt. Die größten Vorteile dieser Rentenform kommen jedoch vor allem Freiberuflern und Selbstständigen zugute, die nicht in der gesetzlichen Rentenversicherung pflichtversichert sind.

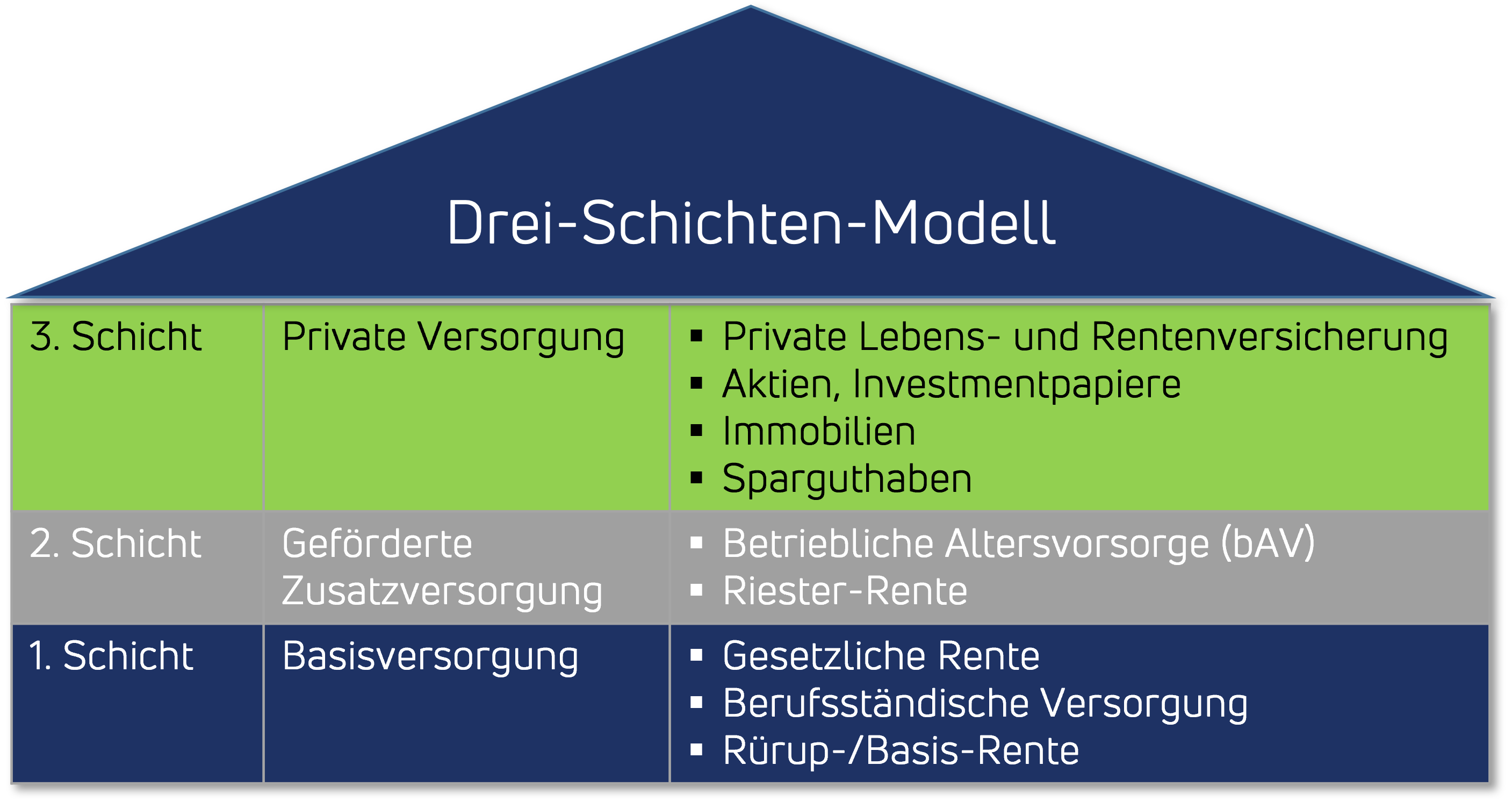

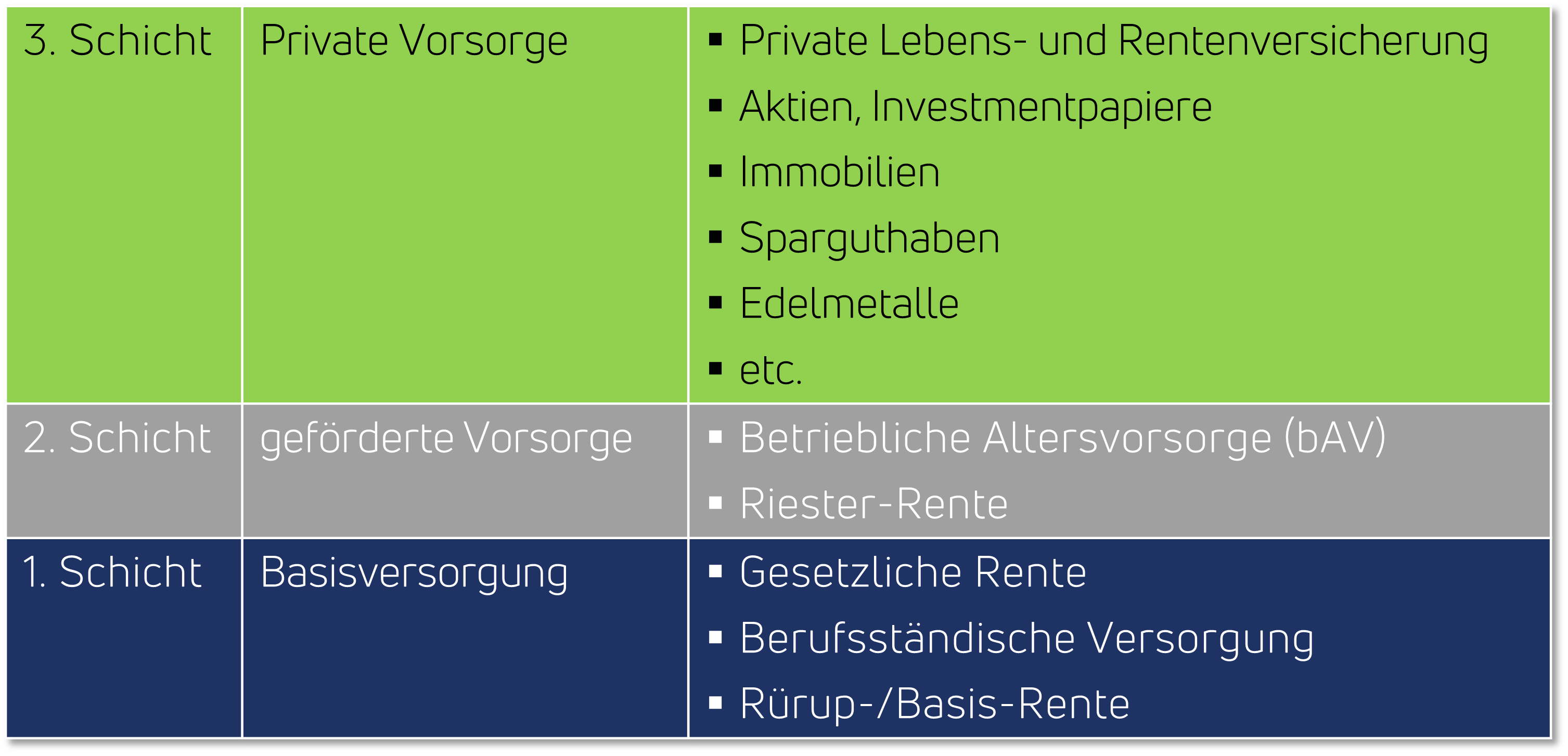

Die drei Schichten der Altersvorsorge in Deutschland

Der Gesetzgeber setzt seit der Rentenreform zum 01.01.2015 eine Kombination aus allen 3 Schichten voraus, um den Lebensstandard zu halten. Man geht dabei grundsätzlich davon aus, dass erst die Diversifizierung der Altersvorsorge in allen drei Schichten auskömmlich und ausreichend ist.

Wie funktioniert die Basis- oder Rürup-Rente?

Die Basis- oder Rürup-Rente funktioniert ähnlich wie die gesetzliche Rentenversicherung. Sie ist der 1. Schicht der Altersvorsorge in Deutschland (siehe oben) zuzuordnen. Die Einzahlungen in den Vertrag können nicht vorzeitig ausgezahlt werden, und der Rentenbezug beginnt frühestens mit 62 Jahren.

Die Rente wird als lebenslange Zahlung gewährt, und eine Kapitalauszahlung ist auch im Rentenalter nicht möglich. Sie ist daher z.B. hervorragend geeignet, zumindest Teile des Krankenversicherungs-Beitrags im Alter zu finanzieren; unabhängig davon, ob für GKV- oder PKV-Versicherte. Hinterbliebenenschutz und Beitragsrückgewähr sind grundsätzlich nicht vorgesehen, können jedoch durch Zusatzabsicherungen ergänzt werden.

Während der Ansparphase können die Beiträge zur Rürup-Rente als Sonderausgaben von der Steuer abgesetzt werden. Im Jahr 2023 beträgt der Höchstsatz der förderfähigen Beiträge für Alleinstehende 26.528 EUR, wovon 100 % steuerlich berücksichtigt werden. Bei Verheirateten verdoppelt sich dieser Betrag auf 53.056 EUR. Die Rentenzahlungen im Rentenbezug werden dann mit dem individuellen Steuersatz versteuert.

Beispiel für die max. Höhe des Beitrags in die Basis-Rente 2026

Annahmen - Zahnärztin in Berlin West, Single, Mitglied im Versorgungswerk der Zahnärztekammer Berlin (VZB), Höchstbeitrag, gerundete EUR-Werte

| Höchstsatz 1. Schicht 2026 | Regelbeitrag Versorgungswerk 2026 | verbleibender Beitrag für Basis-Rente |

| 29.344 EUR | ./. 19.266 EUR | = 10.078 EUR |

Jährliche Zuzahlungen machen Basis-Rente flexibel

Solange eine Basis-Rente durch regelmässige Beitragszahlungen aktiv bespart wird, besteht die Möglichkeit, Zuzahlungen zu leisten. Es hat sich bewährt, dass Versicherungsnehmer nach Rücksprache mit dem Steuerbüro zum Jahresende diese Einmalzahlung leisten, um die volle Fördersumme auszunutzen.

Welche förderfähigen Anlageformen gibt es bei der Basis-Rente?

Die Rentenphase

In der Auszahlungsphase der Basis-Rente richtet sich die Besteuerung nach den Vorgaben der gesetzlichen Renten-Versicherung. Seit 2005 steigt der zu versteuernde Anteil der Rentenzahlung kontinuierlich an und soll 2040 vollständig versteuert werden. Im Jahr 2023 beträgt der zu versteuernde Anteil 83 %. Dieser Prozentsatz bleibt konstant. Das bedeutet, wenn Sie in diesem Jahr in Rente gehen und eine Rente von 1.000 EUR erhalten, müssen Sie 830 EUR davon mit Ihrem persönlichen Steuersatz versteuern.

Jegliche zukünftige Rentenerhöhungen unterliegen der vollen Besteuerung. Der zu versteuernde Anteil erhöht sich in den kommenden Jahren um jeweils einen Prozentpunkt, bis er 2040 die volle 100 % erreicht.

Nachgelagerte Besteuerung bei der Basis-Rente

Die nachgelagerte Besteuerung der Basis-Rente basiert auf der Annahme, dass Ihr individueller Steuersatz im Alter niedriger ist, da Ihr Einkommen sinkt. Dadurch sparen Sie während der Ansparphase mehr, als Sie später im Alter versteuern müssen.

Zusatzversicherungen bei der Basisrente sind wichtig, da Basisrenten ohne zusätzliche Absicherungen nur eine lebenslange Rente bieten, wenn der Versicherungsnehmer das Rentenalter erreicht. Im Falle des Todes vor Erreichen des Rentenalters geht das eingesetzte Kapital grundsätzlich verloren. Zusatzabsicherungen können dieses Risiko begrenzen, und Basisrenten können auch mit erweitertem Schutz bei Berufsunfähigkeit versehen werden. Unter bestimmten Voraussetzungen bleiben die Beitragsanteile für die Berufsunfähigkeitsversicherung steuerlich abzugsfähig.

Die Zusatz-Optionen bei der Basis-Rente

Zusätzlich zu der Grundabsicherung bietet die Basis-Rente die Möglichkeit, durch verschiedene Zusatzbausteine wichtige Lebensrisiken abzusichern. Hierzu zählen beispielsweise die Absicherung gegen Berufsunfähigkeit, Erwerbsunfähigkeit sowie den eigenen Todesfall. Damit der Versicherungsbeitrag steuerlich abzugsfähig bleibt, darf der Beitrag für die in den Vertrag eingeschlossenen Zusatz-Optionen zusammen nicht mehr als 49,99 % des Gesamtbeitrages ausmachen.

Auch die Leistungen aus den Zusatz-Versicherungen sind steuerpflichtig, ab 2040 in voller Höhe, bis dahin anteilig nach der Übergangsregelung. Deshalb muss man dies z.B. bei der Wahl der Höhe der Berufsunfähigkeitsrente bedenken.

Sprechen Sie die Spezialisten der Tausend Finanz GmbH an, um noch 2023 die stattliche Förderung zu erhalten und mit dem Aufbau Ihrer Altersvorsorge zu beginnen.

© Tausend Finanz GmbH 2026